1. Trends auf dem Installationsmarkt

Langfristige Markttrends führen zu neuen Technologien, Rechtsvorschriften und einer starken Konsolidierungsbewegung

- Es ist notwendig, die Nachhaltigkeit von Gebäuden zu verbessern, da ein erheblicher Teil der CO2-Emissionen in den Niederlanden von bestehenden Immobilien stammt. Die EIB hat die Investitionen berechnet, die erforderlich sind, um den gesamten niederländischen Wohnungsbestand nachhaltig zu gestalten und zu energieneutralen Häusern zu machen. Ein Teil davon ist die Wärmewende, d.h. der Übergang von der Verwendung von Erdgas zu nachhaltigen Alternativen für die Heizung. Dies bedeutet eine Menge Arbeit für Installateure im Bereich Wärmepumpen und andere nachhaltige Heizlösungen

- Netzprobleme in Verbindung mit der forcierten Elektrifizierung werden ein neues Segment der Installation von Speichersystemen schaffen, sowohl im Privat- als auch im Geschäftskundensegment

- Intelligente Produkte und Technologien werden zunehmend zur Überwachung der Anlagenwartung oder zur Steuerung von Energieversorgung und -verbrauch eingesetzt. Intelligenz ist erforderlich, um ein raten-, bedarfs- und verfügbarkeitsgesteuertes Laden und Entladen von Batterien zu erreichen

- Die Anspannung auf dem Arbeitsmarktist in der gesamten Branche zu spüren. Durch (Um-)Bildung und den Zustrom neuer Mitarbeiter wird versucht, den Mangel teilweise zu lindern. Trotz dieser Bemühungen wird der Mangel in den kommenden Jahren zunehmen

- Die Entscheidungsfindungsprozesse ändern sich. Da die Installationsarbeiten immer komplexer werden und einen größeren Teil des Gesamtvolumens ausmachen, werden die Installateure bei Kundenprojekten früher in den Prozess einbezogen. Dies erfordert eine frühzeitige Koordination in integralen Teams

- Vorfertigung von Produkten und Materialien, um eine effizientere operative Ausführung und Kosteneffizienz zu erreichen

- Intensivierung der Zusammenarbeit mit anderen Installateuren, Subunternehmern und Lieferanten, um effizient zusammenzuarbeiten und die Kunden bestmöglich zu bedienen

- Konsolidierung des Installationsmarktes aufgrund der starken Nachfrage nach Installationsarbeiten, die durch den Trend zur Nachhaltigkeit angeheizt wird. Gleichzeitig sehen sich die Unternehmen jedoch mit Herausforderungen konfrontiert, da sie nicht immer über genügend Kapital verfügen, um mit den Entwicklungen und der Ausbildung Schritt zu halten, wodurch sie Wettbewerbsvorteile verlieren

- Die Gesetzgebung erhöht den Druck auf energieeffiziente Mindestanlagen und Baupläne, die u. a. von Bauträgern und Wohnungsbaugesellschaften eingehalten werden müssen und auf deren Grundlage eine Nachhaltigkeitsagenda erstellt wird

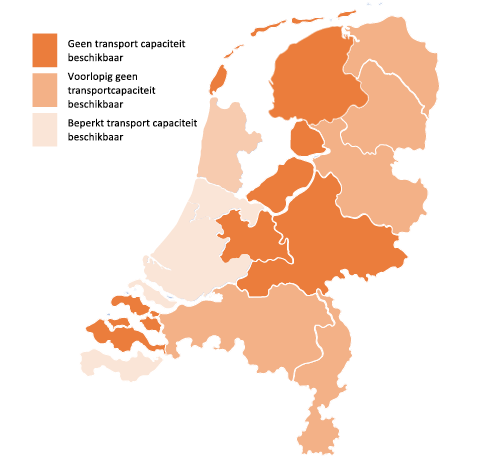

Netzüberlastung Niederlande (abnehmende Karte)

Quelle: Netbeheer Nederland

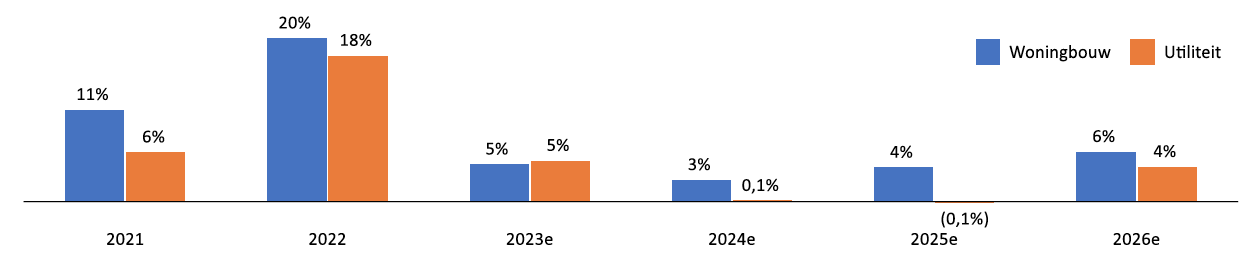

Kumulative Investitionen für klimaneutralen Wohnungsbestand (in Mrd. €)

")

Quelle: EIB, Klimapolitik und die bebaute Umwelt

2. Stabiler Installationsmarkt

Die Wachstumsabschwächung beeinträchtigt den Markt für Fusionen und Übernahmen vorerst nicht

Das nominale Wachstum auf dem Installationsmarkt wird in den kommenden Jahren stagnieren.

- Der gesamte Installationsmarkt (Wohn- und Nichtwohngebäude) wird voraussichtlich von 2022 bis 2026 jährlich um etwa 3 % wachsen. Hier wird erwartet, dass sich das Wachstum nach 2026 aufgrund des Ungleichgewichts zwischen dem Angebot an Fachkräften und der Nachfrage nach Installationsarbeiten fortsetzt

- Die derzeitige Größe des Installationsmarktes und das erwartete künftige Wachstum machen ihn daher zu einem attraktiven Markt für Investitionen

Das erwartete nominale Wachstum des S&E-Installationsmarktes

Quelle: JBR Analyse; Berechnung ist das reale Produktionsvolumen * Inflation der Baukosten und deren Quelle: EIB, Bouwkennis, Techniek Nederland, CBS und BBN

Trotz der Stagnation wird erwartet, dass der Markt für Fusionen und Übernahmen aufgrund der hohen Arbeitsbelastung und der angespannten Lage auf dem Arbeitsmarkt intakt bleibt.

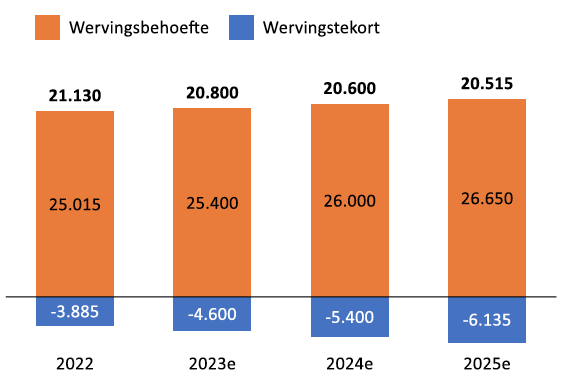

- Aufgrund von Engpässen auf dem Arbeitsmarkt werden die Unternehmen ihren Einstellungsbedarf weniger erfolgreich decken können. Vor allem, weil der größte Einstellungsbedarf bei Mechanikern besteht. Diese machen etwa 60 % des Arbeitsmarktes für Installateure aus. In den nächsten vier Jahren wird sich der Mangel um mehr als sechstausend Arbeitskräfte erhöhen, zusätzlich zu den bereits bestehenden Engpässen. Dieses Ungleichgewicht zwischen Arbeitskräftenachfrage und -angebot führt zu höheren Stundensätzen und der Notwendigkeit, Branchenkollegen anzuwerben, um die Zahl der Arbeitskräfte zu erhöhen.

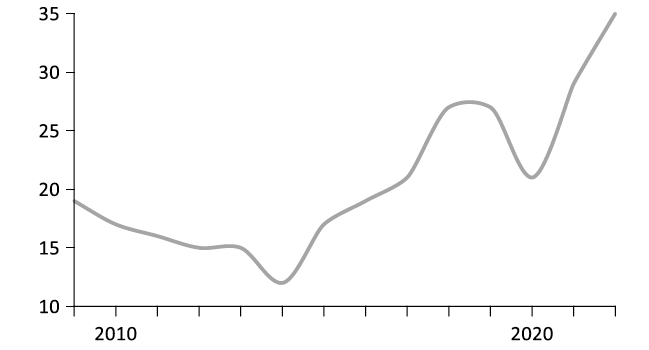

- Seit dem Tiefpunkt im Jahr 2014 ist der Arbeitsvorrat mit einer durchschnittlichen jährlichen Rate von 14 % gestiegen. In Verbindung mit der angespannten Lage auf dem Arbeitsmarkt sind die Installateure gezwungen, Aufträge abzulehnen. Es wird jedoch erwartet, dass das Wachstum in den Jahren 2024 und 2025 stagnieren wird. Der Schaden wird sich in Grenzen halten, da es genügend Arbeit gibt und der Rückstand aufgeholt werden kann. Nach 2025 sind die Wachstumsaussichten wieder besser, da die Energiewende an Schwung gewinnt. Der robuste Strom künftiger Aufträge ermutigt die Unternehmen zu Übernahmen mit dem Ziel, ihren Kundenstamm, ihr Auftrags- und Dienstleistungsportfolio zu erweitern und damit ihre Abhängigkeit zu verringern.

Arbeitsvorrat in Wochen (Mitte 2022)

Quelle: We Tech, Cobouw

Anspannung auf dem Arbeitsmarkt (in Anzahl pro Jahr)

Quelle: KBA Nijmegen & Wij-Techniek

3. Aktivität auf dem Installationsmarkt

Starkes Wachstum bei Fusionen und Übernahmen erfordert Wachsamkeit sowohl von etablierten als auch von neuen Akteuren

Die Zahl der Fusionen und Übernahmen unterstreicht die Attraktivität des Installationsmarktes.

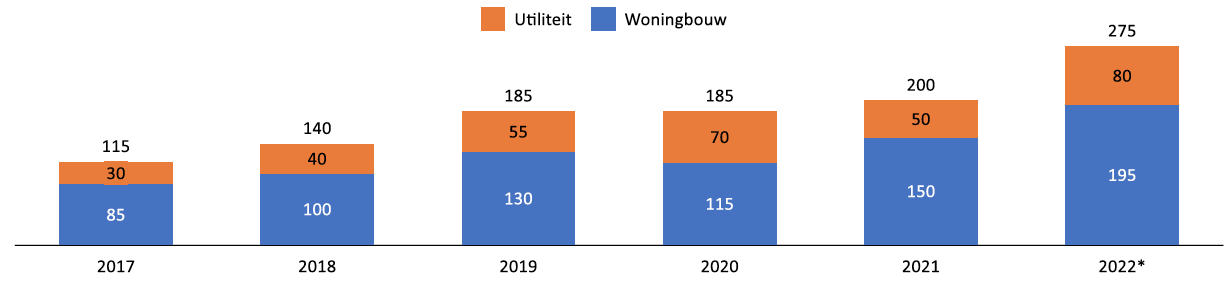

- Die zunehmende Zahl von Fusionen und Übernahmen im Installationssektor unterstreicht dessen Attraktivität als Investitionsmarkt. Trotz COVID-19 weist dieser Sektor eine jährliche Wachstumsrate von etwa 19 % bei Übernahmen und Fusionen auf. Dieser Trend wird weitgehend durch die wachsende Nachfrage nach Installationsdienstleistungen und -technologien in verschiedenen Sektoren wie Bauwesen, Energie und Infrastruktur angetrieben. Die Unternehmen im Installationsmarkt suchen nach Möglichkeiten, ihr Portfolio zu erweitern und ihre Position auf dem Markt zu stärken und/oder zu halten. Strategische Übernahmen ermöglichen es ihnen, neue Technologien und Fachkenntnisse zu erwerben, ihren Kundenstamm zu vergrößern und Zugang zu neuen Märkten zu erhalten Die Verteilung der Fusionen und Übernahmen auf dem Installationsmarkt zeigt eine gewisse Ähnlichkeit mit der Verteilung der Anzahl der Unternehmen nach Segmenten in diesem Sektor

Anzahl der Fusionen und Übernahmen auf dem Installationsmarkt

Quelle: CBS StatLine

Aufgrund der Attraktivität des Installationsmarktes gründen immer mehr Unternehmer ihre eigenen Installationsfirmen.

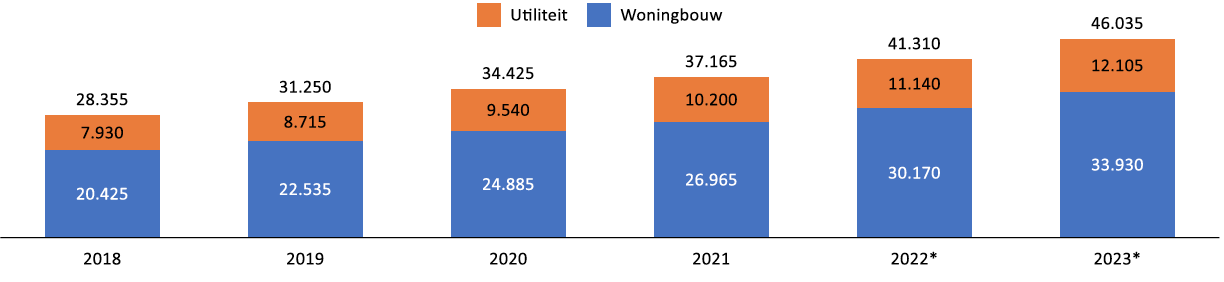

- Die Zahl der Unternehmen auf dem Installationsmarkt wächst weiterhin stetig um etwa 10 % pro Jahr. Dieser Trend ist darauf zurückzuführen, dass sich immer mehr Installateure dazu entschließen, ihr eigenes Installationsunternehmen zu gründen. Anfang 2023 gab es etwa 14% mehr Unternehmen mit 0 bis 5 Beschäftigten als Anfang 2022 (30.805 gegenüber 26.990), was sogar einen Anstieg von 76% gegenüber Anfang 2018 bedeutet

- Neue Marktteilnehmer sollten wachsam sein, um die Chancen auf diesem dynamischen Markt zu nutzen, und sich denselben Herausforderungen (z. B. der angespannten Lage auf dem Arbeitsmarkt) stellen wie die etablierten Unternehmen.

- Unternehmertum ist nicht jedermanns Sache, so dass die Zahl der Neugründungen eher begrenzt bleibt. Die Besonderheit der neuen Marktteilnehmer führt zu einer Anpassung der Innovation, was diese Unternehmen für Übernahmen attraktiv macht

Anzahl der Unternehmen auf dem Installationsmarkt

Quelle: CBS StatLine

4. Überblick über die jüngsten Transaktionen und Gründe für den Erwerb

Potenzielle Käufer sehen auf dem Installationsmarkt Möglichkeiten, eine Buy-and-Build-Strategie zu verfolgen

Sowohl für Strategen als auch für Finanzkäufer sind die folgenden Überlegungen von Bedeutung.

- Schaffung von Skalierbarkeit in Arbeitsbereichen durch effizienten Einsatz von Mitarbeitern. Die Übernahme anderer Unternehmen bietet die Möglichkeit, mehr Mitarbeiter in aktuellen oder angrenzenden Arbeitsbereichen zu übernehmen. Der Installationsmarkt ist nach wie vor ein besonders fragmentierter Markt, auf dem verschiedene Größenvorteile realisiert werden können

- Schaffung von Skalierbarkeit im Einkauf durch den gemeinsamen Einkauf größerer Materialmengen bei Großhändlern und Importeuren, wodurch Einkaufsvorteile realisiert werden können

- Ausweitung des Dienstleistungsangebots auf eine einzige Anlaufstelle, so dass größere Kunden alle Dienstleistungen aus einer Hand beziehen können, was der Markt zunehmend anstrebt

- Automatisierung und Digitalisierung der Wartungsdienste zur Minimierung der Gemeinkosten

- Gemeinsame Nutzung und Austausch von Fachwissen über interne Geschäftsprozesse sowie über Wartungs- und Verbesserungsarbeiten und Zentralisierung von Funktionen wie Finanzen, Geschäftsentwicklung, IKT, Personalwesen, Markenbildung und Rechtsfragen in Verbindung mit dem Angebot einer breiten Palette sich ergänzender Fachgebiete, wodurch eine Win-Win-Situation und gegenseitige Befruchtung geschaffen wird

- Multiple Arbitrage: Durch den Aufkauf kleinerer Partien und deren Zusammenlegung zu größeren Partien steigt die Gesamtbewertung

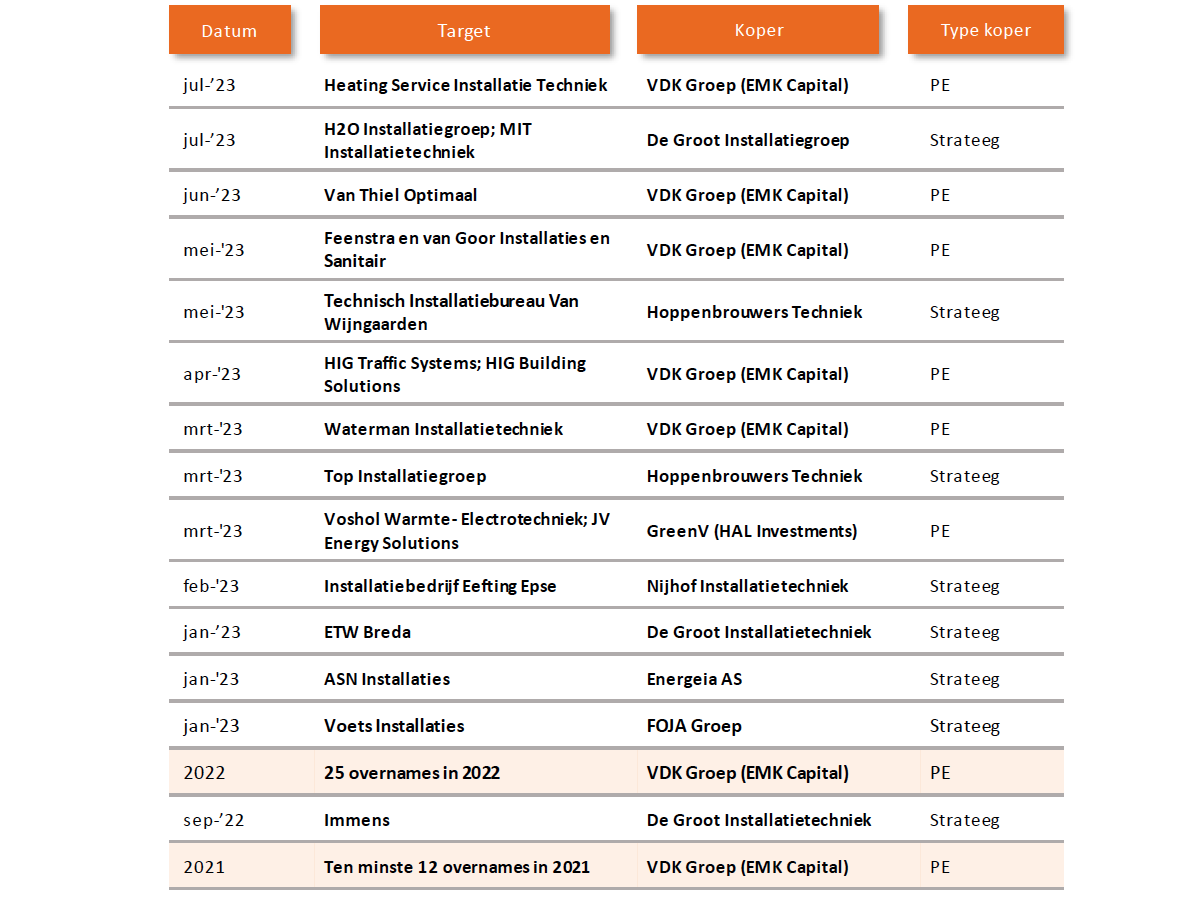

Überblick über einige aktuelle Transaktionen. PE steht für Private Equity, auch bekannt als Investmentgesellschaften*.

Quelle: JBR Analyse

*Die Transaktionen des VDK über 2021 und 2022 wurden in dieser Übersicht aus Gründen der Übersichtlichkeit zusammengeführt und mit dieser Farbe gekennzeichnet:

5. Unternehmensbewertung

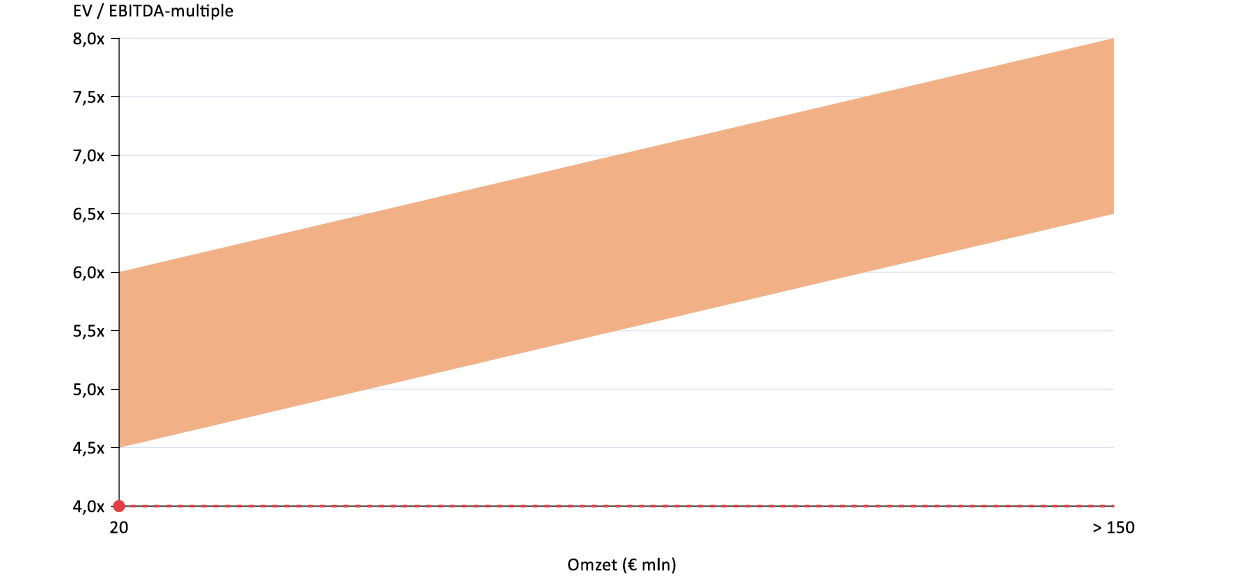

Die Bewertung auf dem Installationsmarkt hängt in hohem Maße vom Umsatz, der Art der Arbeit, der Projektkontrolle, der Wirtschaftlichkeit und dem Grad der Digitalisierung des Unternehmens ab

Die mehrfache Reichweite hängt von den folgenden Faktoren ab:

- Die Größe der Organisation in Bezug auf Umsatz, Arbeitskapazität und Qualität

- Die Art der Arbeiten (Sanitär-, Klima- oder Elektroarbeiten), bei denen die Fähigkeit, in Serie zu arbeiten, und der Grad der Komplexität der Arbeiten die Effizienz und Skalierbarkeit bestimmen

- Der Grad der Kommerzialität des Unternehmens, der die Höhe der Bruttomarge stark beeinflusst. Diese wird teilweise durch die Vorkalkulationskapazität und die Kaufkraft bestimmt. Ein zu hohes Angebot für die Arbeit drückt auf die Margen

- der Grad der Steuerung der Projektverwaltung, der Überwachung des Projektfortschritts und der rechtzeitigen Anpassung

- Automatisierung und Digitalisierung von Prozessen rund um die Instandhaltung. Je mehr digitalisiert wird, desto weniger indirekte Kosten müssen anfallen. Beispiel: Die Automatisierung der Rechnungsstellung nach Wartungsarbeiten führt zu geringeren (Personal-)Kosten für die Verwaltung und zu einem deutlich geringeren Betriebskapitalbedarf

- die Höhe der operativen Marge, die auch durch den Grad der Beteiligung am Bauteam und an den logistischen Vorkehrungen bestimmt wird

- Der Grad der zentralen Verwaltung der Organisation, d. h. mögliche Ausschreibungen für Projekte und die Möglichkeit, Arbeit zentral anzubieten

EV/EBITDA-Multiple-Spanne

Quelle: JBR Analyse

Die Spanne des EV/EBITDA-Multiplikators basiert auf einer Analyse von Unternehmen im Bereich Installationstechnik sowie auf den jüngsten Transaktionen und Entwicklungen auf dem Markt auf der Grundlage der verfügbaren Daten.