Interview mit consultancy.co.uk

Einfluss von Private Equity im niederländischen Gesundheitswesen nimmt weiter zu

JBR Es ist ein immer wiederkehrendes Thema in den letzten Jahren: der Vormarsch von Private Equity im Gesundheitswesen. hat dies in seinem Healthcare Monitor genauer untersucht. Mehr als die Hälfte der jüngsten Akquisitionen gehen auf das Konto von Private Equity.

JBR Für ihre Analyse wurden alle von der NZa genehmigten und veröffentlichten Transaktionen kartiert. Die Analyse zeigt, dass nach einem Rückgang der Zahl der Transaktionen im Gesundheitswesen im Jahr 2020 (verursacht durch die Covid-19-Pandemie) die Zahl der Transaktionen in den letzten zwei Jahren mehr als 175 pro Jahr erreichte - mehr als der langfristige Durchschnitt von 167 Transaktionen pro Jahr.

Das Verhältnis zwischen Kur- und Pflegetransaktionen ist im Vergleich zum Vorjahr in etwa gleich geblieben, wobei die Mundpflege wie im letzten Jahr das größte Segment innerhalb der Pflege darstellt, gefolgt von der medizinischen und fachärztlichen Pflege.

Privates Eigenkapital

JBR In den letzten Jahren war es ein immer wiederkehrendes Thema: der Vormarsch von Private Equity im Gesundheitswesen. Der Healthcare Monitor hat dies genauer untersucht: Mehr als die Hälfte der jüngsten Akquisitionen sind auf das Konto von Private Equity gegangen, was auch im letzten Jahr der Fall war.

Lässt man jedoch das Segment der Mundpflege aus dem Datensatz heraus, ergibt sich ein etwas anderes Bild. Der Anteil des privaten Beteiligungskapitals in diesem Segment ist so hoch, dass die Mundpflege den Gesamtanteil im gesamten Gesundheitssektor um 12 Prozentpunkte erhöht. Mit anderen Worten: Ohne Mundpflege beträgt der Anteil von Private Equity an der Zahl der Transaktionen im Gesundheitswesen "nur" 46 %.

Aber auch in anderen Segmenten ist Private Equity deutlich auf dem Vormarsch: Vor vier Jahren war Private Equity noch an weniger als einem Drittel (29 %) der Transaktionen beteiligt, in diesem Jahr nähert es sich bereits der Hälfte.

Dieser Anstieg ist vor allem auf die Segmente medizinisch-fachärztliche Versorgung, paramedizinische Versorgung, Primärversorgung und Langzeitversorgung zurückzuführen.

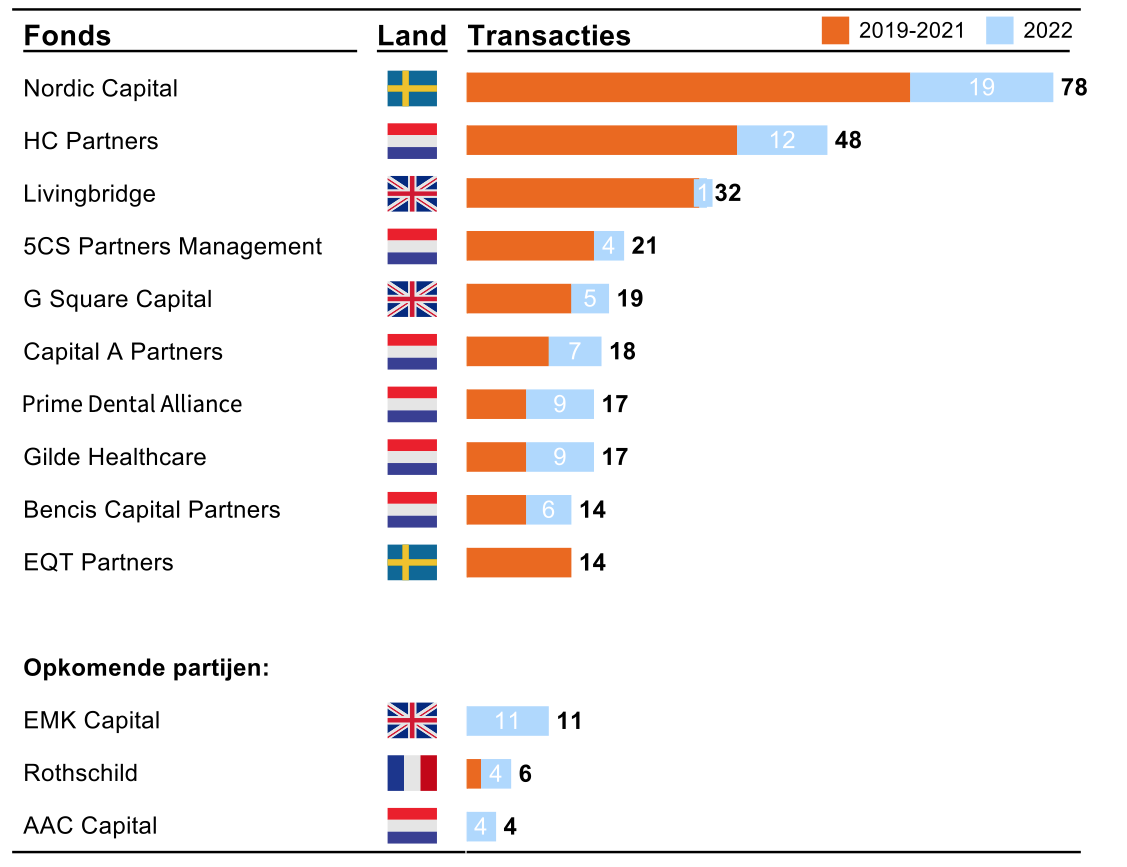

Das bekannteste Beispiel ist die schwedische Nordic Capital mit Portfoliounternehmen wie Top Mondzorg (Zahnkliniken), Equipe und Eyescan, gefolgt von der niederländischen HC Partners (ehemals Harbour Capital Partners) als aktivstem Investor in diesen Segmenten. Das Private-Equity-Unternehmen ist über seine Plattformen Fysio Groep Nederland (FGN) und De Tandartsengroep hauptsächlich in den Bereichen Physiotherapie und Mundpflege tätig.

Caspar van der Geest JBRPartner bei , erwartet, dass Private Equity - trotz des leicht abgekühlten Transaktionsmarktes - in diesen Segmenten aktiv bleiben wird: "Wir sehen eine weitere Konsolidierung in der fachärztlichen Versorgung, der hausärztlichen Versorgung und der Langzeitpflege. Darüber hinaus wird sich der Trend zur Konsolidierung in der Mundpflege und der paramedizinischen Versorgung fortsetzen.

Private-Equity-Firmen verfolgen häufig eine Strategy, bei der sie kleinere Praxen aufkaufen und sie im Rahmen einer Buy-and-Build-Strategie zu größeren Ketten zusammenfügen, die effizienter arbeiten können. Eine größere Größe bedeutet oft auch einen besseren Zugang zu Kapital, was sich in höheren Preisen für das Unternehmen niederschlagen kann (bekannt als Multiple Arbitrage).

Für Investoren ist der Gesundheitssektor vor allem wegen des ständig steigenden Pflegebedarfs aufgrund der alternden Bevölkerung und der relativen Sicherheit von Investitionen im Gesundheitswesen (der Sektor ist relativ rezessionssicher) attraktiv. Sie sehen auch Möglichkeiten zur Professionalisierung des Sektors, unter anderem durch Digitalisierung und die Einführung von Technologie.

Das wachsende Interesse von Private Equity an der Gesundheitsbranche ist ein Trend, der auch weltweit zu beobachten ist. Eine aktuelle Umfrage von Bain & Company ergab, dass Investmentfirmen im vergangenen Jahr fast 90 Milliarden Dollar in den Sektor investiert haben. Damit ist 2022 das Jahr mit den meisten Übernahmen, abgesehen vom Ausreißerjahr 2021.

Und das Ende ist noch nicht in Sicht, sagt Van der Geest. "Ich denke, das wird noch Jahre so weitergehen, wir sind gerade mittendrin. Es wird noch eine enorme Konsolidierung bei unabhängigen Kliniken und Labors geben, zum Beispiel. Und viele niedergelassene Ärzte gehen in den Ruhestand, finden keinen Nachfolger und werden sich deshalb (notgedrungen) für den Verkauf an eine Kette entscheiden."

Lesen Sie auch den Artikel im Financial Dagblad: Private Equity kauft Hunderte von Gesundheitsdienstleistern, Zeit für mehr (Aufsicht)?

Quelle: Consultancy.co.uk

Haben Sie Fragen zu:

Kooperationen, Fusionen oder Übernahmen, die in Ihrer Organisation eine Rolle spielen oder spielen könnten, z. B;

- Erweiterung oder Verringerung Ihres Tätigkeitsbereichs im Gesundheitswesen;

- Eine vollständige Liste aller analysierten Transaktionen im Gesundheitswesen;

- Beratungsarbeit von JBR im Gesundheitsbereich und was JBR für Sie tun kann;

Kontaktieren Sie das Teampersönlich

Caspar van der Geest

Partner

Thomas van Amerongen

Senior Consultant Corporate Finance

Suut Tang

Assoziiert

Merijn Veltkamp

Mitarbeiterin

Melvin Zandstra

Berater Corporate Finance

Boudewijn van der Hart

Wirtschaftsanalytiker

Sten Welboren

Wirtschaftsanalytiker

Jelmer Haites

Wirtschaftsanalytiker